L’EUROPA, IL PETROLIO E LE NUOVE SFIDE DEL 2023

di Vittorio D’Ermo

Il 2022 si è concluso in un clima di incertezza e preoccupazione: l’anno che doveva consolidare la ripresa post-pandemica è stato invece caratterizzato da una serie di eventi drammatici e da tensioni che hanno coinvolto il settore energetico, che ha reagito con aumenti che, a loro volta, hanno portato a forti spinte inflazionistiche che si sono aggiunte a quelle dei mercati delle materie prime e di molti prodotti di base.

L’aggressione della Russia all’Ucraina, con l’invasione di una parte rilevante del territorio di questa repubblica, ha visto il ritorno alle contrapposizioni tra Russia ed Occidente, che sembravano superate con il crollo del muro di Berlino, e la rimessa in discussione degli equilibri geopolitici mondiali con la Cina pronta ad approfittare del conflitto per allargare la sua influenza nel mondo a partire dall’Asia, dal Medio Oriente e dall’Africa.

Le conseguenze della crisi sui mercati energetici mondiali, ed in particolare su quelli europei, sono state drammatiche anche se con connotati profondamente diversi da quelle degli anni ’70, nate dalla volontà dei paesi produttori ed esportatori di petrolio di acquisire il pieno controllo delle loro risorse.

La crisi del 2022 è stata invece determinata dalla volontà del presidente russo volta a riacquistare il peso economico e politico perso con il crollo del muro di Berlino.

Tutti i mercati energetici sono stati coinvolti ma in modo differenziato, sia per l’entità degli aumenti, sia per l’impatto a livello geografico, con l’Europa occidentale che ha pagato un prezzo molto elevato.

Il sistema petrolifero nel suo complesso è riuscito a far fronte, con il suo elevato grado di flessibilità, alle nuove sfide geopolitiche e ad una domanda comunque in aumento. Nonostante il contesto molto difficile e le previsioni di un ormai prossimo declino a causa dell’atteso avvento delle rinnovabili, la domanda mondiale ha segnato un aumento di circa 2 milioni b/g rispetto all’anno precedente, toccando circa quota 100 milioni b/g a non grande distanza dal 2019 e confermando il suo ruolo centrale sullo scenario energetico mondiale.

La domanda dei paesi non OCSE, con in primo piano quelli dell’Asia, ha raggiunto i 53,8 milioni b/g, con un aumento di un milione b/g rispetto all’anno precedente, nonostante la persistenza di focolai Covid in Cina che hanno portato ad una riduzione della domanda di quel paese da 15,4 a 15 milioni b/g compensata da sensibili aumenti in altre aree a partire dall’India.

Nei paesi OCSE, nonostante le vicende belliche in Europa, la richiesta di petrolio ha continuato a recuperare terreno portandosi a 46,1 milioni b/g rispetto ai 44,6 dell’anno precedente, in netto contrasto con le previsioni di rapida marginalizzazione di questa fonte.

Per poter soddisfare i nuovi livelli di domanda, il sistema logistico mondiale ha dovuto affrontare una serie di problemi a causa del progressivo blocco alle esportazioni di petrolio e prodotti russi verso i mercati dei paesi occidentali.

Il soddisfacimento della domanda ha richiesto sostanziali modifiche dei flussi di esportazione condizionati dal conflitto con la Russia; questo difficile processo ha fornito un notevole supporto alla lievitazione dei prezzi in un contesto dominato dal progressivo disinteresse a nuovi investimenti in vista della transizione energetica.

In ambito OCSE è stato decisivo l’aumento dell’apporto degli Stati Uniti che ha consentito di raggiungere a tutto l’aggregato il traguardo dei 29,5 milioni b/g nonostante il nuovo calo della produzione europea.

L’OPEC, esclusa la Russia, ha contribuito al bilancio petrolifero mondiale con circa 35 milioni b/g, in netto aumento rispetto all’anno precedente, evitando che le tensioni sul piano politico e le difficoltà della Russia innescassero una crisi petrolifera mondiale.

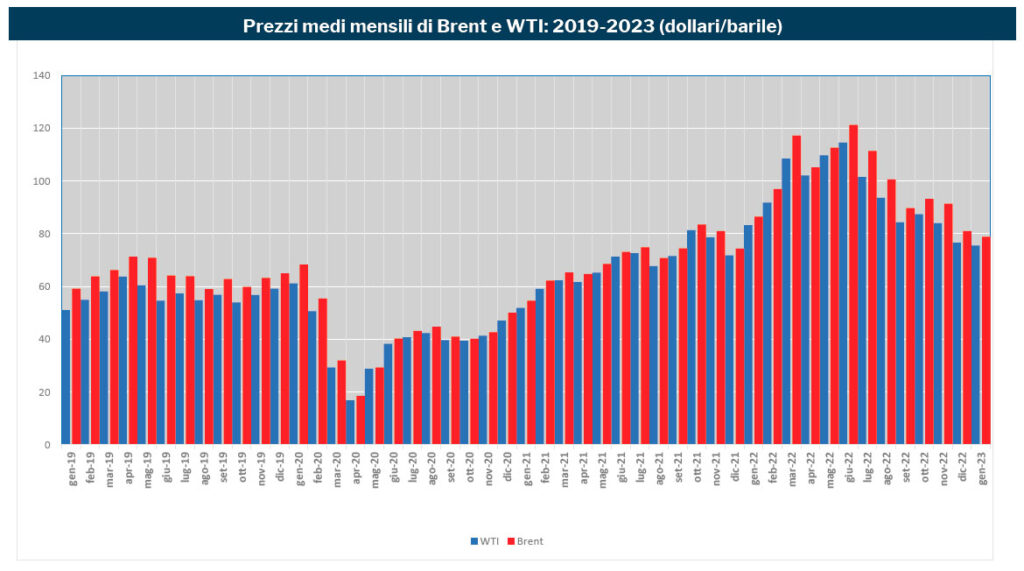

Anche se sul piano fisico il petrolio non è mai venuto a mancare, le aspettative sull’andamento della domanda, sullo stato delle scorte e sull’atteggiamento dell’OPEC hanno determinato forti oscillazioni, con il Brent che ha raggiunto i massimi dell’anno al momento dell’invasione dell’Ucraina e poi all’inizio della stagione estiva, con oltre 120 dollari/barile in media mensile ; successivamente le quotazioni si sono incamminate su un contrastato trend discendente.

L’Unione europea, che negli ultimi decenni aveva sempre più puntato sulla decarbonizzazione del sistema sino ad assumere il ruolo di portabandiera in questo processo, si è trovata in grandissima difficoltà ad affrontare le conseguenze del conflitto sul mercato del petrolio e su quello del gas naturale.

Nel corso degli ultimi anni l’Europa è stata interessata da due fenomeniche ne hanno pesantemente ridotto la sicurezza energetica: da un lato, la progressiva riduzione della produzione interna di idrocarburi, dall’altro, il fortissimo aumento delle importazioni.

Nel caso del petrolio, il fenomeno dell’aumento delle importazioni di prodotti si è accompagnato ad una drastica riduzione della capacità di raffinazione. Con lo scoppio della crisi tra Russia ed Ucraina, l’Europa ha dovuto affrontare così due problemi: quello delle ridotte importazioni di petrolio russo relativamente più facile da affrontare; quello ben più grave dei mancati arrivi di prodotti e semilavorati dalle raffinerie russe più difficili da sostituire.

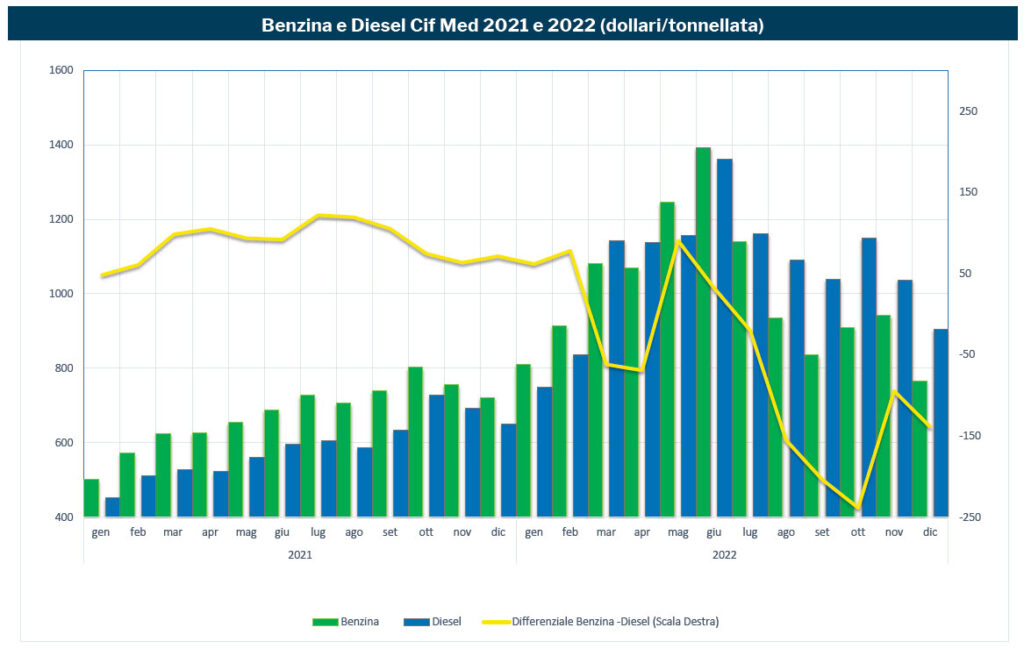

Le conseguenze di questi squilibri si sono fatte sentire pesantemente con i prezzi delle frazioni medie ed in particolare del diesel, che sono salite ben al di sopra di quelle leggere rendendo così il costo dell’energia per gli utenti europei ancor più pesante.

Sul mercato del gas le conseguenze di un sistema poco flessibile imperniato su gasdotti provenienti dalla Russia, che ha progressivamente ridotto i flussi anche come ritorsione alle sanzioni adottate dai paesi occidentali sul piano economico e finanziario, ed anche dell’embargo su una serie di

materiali ed attrezzature di carattere strategico, sono state molto pesanti.

I prezzi all’hub Olandese TTF hanno raggiunto, nel momento di massima richiesta per il riempimento degli stoccaggi, il livello record di 344 dollari/barile rompendo ogni relazione storica con il petrolio.

Nell’ultima parte dell’anno la dinamica dei prezzi degli idrocarburi ha subito un ridimensionamento che ha evitato che il sistema economico andasse del tutto fuori controllo.

Le prospettive per il 2023 appaiono dominate dall’incertezza ed in particolare dall’evoluzione di tre variabili: la soluzione, o il proseguimento, del conflitto tra Russia ed Ucraina, per quanto gli ultimi sviluppi purtroppo non siano molto incoraggianti a fronte di bilancio umano e materiale che si fa sempre più pesante; l’altro elemento decisivo è costituito dalla consolidamento della ripresa economica avviata nel 2022, messa a dura a prova dalle misure di contenimento dell’inflazione adottate dalle banche centrali per contenere l’inflazione; il terzo fattore chiave è costituito dalla crescita dell’economia cinese, soggetta a due incognite: quelle sul piano finanziario e quelle legate alla resilienza della pandemia con elevati rischi sul piano interno e internazionale.

In questo scenario difficilmente il 2023 potrà essere un anno di svolta per l’economia mondiale, che comunque dovrebbe muoversi su un sentiero di modesta crescita con il supporto delle aree meno esposte alle conseguenze della crisi tra Russia e Ucraina.

I ritardi nella transizione energetica assicureranno al petrolio il mantenimento di un ruolo essenziale nel soddisfacimento della domanda di energia, con una richiesta che secondo i vari centri di ricerca dovrebbe avvicinarsi ai 102 milioni b/g contro i circa 100,5 del 2019, spostando così in avanti l’avvio del declino annunciato per l’inizio del decennio.

Il modo con il quale questa richiesta sarà soddisfatta, ed anche il profilo temporale, avranno un peso determinante nell’evoluzione di prezzi che risentiranno anche dell’atteggiamento dell’OPEC, che vedrà aumentare la richiesta del proprio greggio per la copertura del bilancio globale, e dell’impatto della progressiva riduzione degli investimenti. Le prime battute del 2023 appaiono piuttosto incoraggianti per i consumatori, con il Brent che si sta muovendo intorno agli 80 dollari/barile rispetto agli oltre 90 del mese di dicembre, ma pur sempre molto lontano dalla media del 2019 pari circa 57 dollari/barile. Anche dal mercato dei prodotti vengono segnali postivi con il ritorno alle quotazioni di inizio 2022, ma il forte differenziale tra benzina e diesel continua a segnalare una situazione di particolare difficoltà per l’Europa, peraltro a poca distanza dall’inizio dell’embargo dei paesi UE nei confronti dei prodotti e semilavorati russi.

Nella prima settimana di gennaio anche la quotazione media del gas all’hub TTF, scesa a quota 65,7 euro/MWh, risulta fortemente ridimensionata e al di sotto dei valori dello stesso periodo di un anno fa. Un segnale certamente incoraggiante per gli utenti finali ma che non può essere interpretato come l’indicazione della fine di una crisi ancora lontana da una stabile soluzione in mancanza di interventi strutturali.

Anche le notizie sul piano dell’inflazione lasciano spazio per un’evoluzione economica meno frenata, percepita anche dai segnali di recupero che si sono manifestati sulle principali borse mondiali.

Con un conflitto ancora in atto e con tanti problemi irrisolti sul piano delle politiche energetiche, l’abbandonarsi all’ottimismo sarebbe peraltro il miglior incentivo per il ritorno alle difficoltà drammaticamente sperimentate pochi mesi fa.