LA RETE OTTIMALE PER L’ITALIA

intervista a Davide Tabarelli

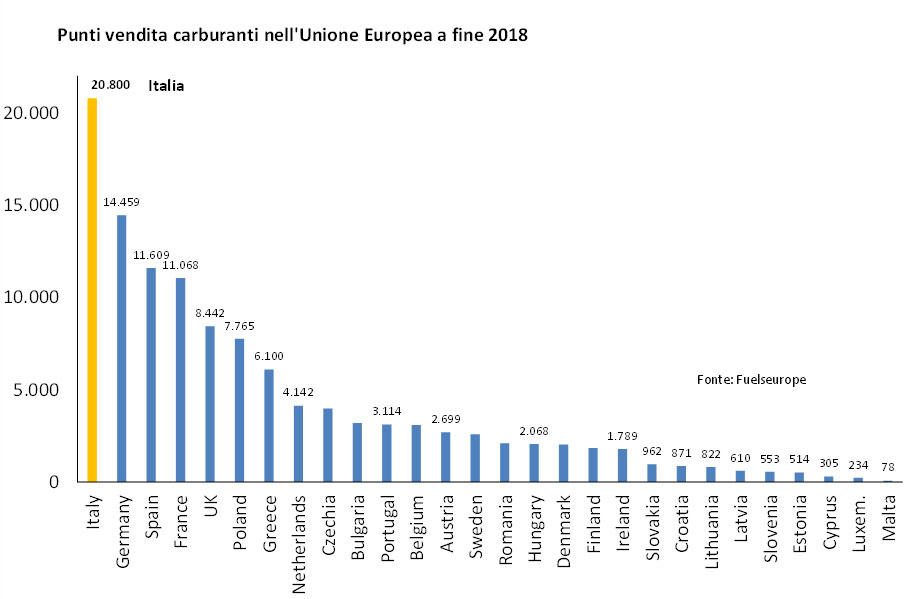

La transizione per la rete carburanti europea è partita molto tempo fa, quando ancora non si parlava di roboanti rivoluzioni energetiche e la questione ambientale era concentrata sullo zolfo nel gasolio, sul benzene e sul piombo nelle benzine e sui i vapori che uscivano dalle pistole di erogazione del carburante. Dai primi anni ’80, i distributori nell’Unione europea sono scesi da oltre 200 mila a meno di 100 mila e oggi sono moderne stazioni di servizio dove la benzina non ha più piombo, lo zolfo nel gasolio è stato azzerato, da 0,8% a 0,001%, e le pistole hanno i dispositivi per il recupero dei vapori. I 240 milioni di automobilisti europei possono rifornirsi in sicurezza, con massime garanzie per la propria salute. La mobilità in Europa si fa per circa il 70% con veicoli privati e il 99% di questi hanno motori a combustione interna, a volte sono ibridi con motori elettrici, ma che sempre utilizzano o benzina, o gasolio, o gas di petrolio liquefatto, o gas metano, o gas liquefatto, recentemente anche biometano e da anni, alcuni hanno anche l’idrogeno. Miscelata con benzina e gasolio, quasi il 10% dei volumi, viene venduta vera energia verde, i biocarburanti, ottenuti da oli o da zuccheri. Qualcuno ha cominciato ad installare le colonnine elettriche, un po’ per anticipare i tempi, un po’ per obblighi delle autorità, un po’ per fare immagine, per il momento sono poco usati, ma ne arriveranno altre non appena il mercato le richiederà. L’Italia, uno dei grandi paesi europei, come al solito spicca per lentezza del processo, con un numero di punti vendita che rimane ancora troppo alto, con qualità del servizio bassa, dove i pagamenti sono ancora spesso in contante. Si tratta di inefficienze a danno del consumatore. Ciò accade da anni, ma paradossalmente la soluzione non solo non viene trovata, ma addirittura non viene più cercata, come che ci si fosse ormai abituati a tale ritardo. Il numero è sceso, seppur lentamente, fino al 2012 e poi si è assestato intorno agli attuali 22.000, valore che è troppo alto rispetto agli altri paesi europei, pur tenendo conto anche di alcuni parametri che in parte aiutano spiegarne la numerosità. Non può essere che l’Italia abbia il 20% dei distributori di tutta l’Unione europea e che consumi solo il 10% di tutti i carburanti. L’Italia, con i suoi 22.000 distributori, è di gran lunga il primo paese, seguito a distanza dalla grande Germania, che ne ha 15.000, ma con una popolazione di 83 milioni, contro i nostri 60 milioni.

L’erogato medio dei nostri punti vendita è circa la metà di quelli della Germania e fra l’altro i volumi stanno calando, complici anche i minori consumi dovuti alla pandemia. Vero è che l’Italia ha caratteristiche tutte sue che spiegano in parte le differenze. La prima riguarda l’alto tasso di motorizzazione del paese, il rapporto fra veicoli a motore e popolazione che in Italia è il più alto del mondo. Ciò riguarda sia le autovetture, per cui siamo secondi solo agli Stati Uniti, ma mettendo insieme anche le due ruote, i motorini, siamo i primi. Poi noi abbiamo macchine piccole che, assieme al basso reddito di molte persone, calato ulteriormente negli ultimi 10 anni, giustificano la propensione a fare rifornimenti di piccola entità, molto frequenti e ciò porta ad avere bisogno di più punti vendita. La popolazione italiana poi vive in centri di piccole dimensioni e molti abitano ancora, per fortuna del nostro territorio, in zone rurali e montane, dove il distributore di benzina è una sorta di infrastruttura essenziale, un po’ come lo sono le farmacie, il supermercato o le scuole.

Più in generale, poi, il nostro sistema distributivo al commercio ha caratteristiche sbilanciate sulla piccola dimensione. Gli italiani preferiscono il negozio di prossimità, negli ultimi anni gestiti per lo più da immigrati, ma con le grandi catene che hanno riaperto nei centri storici negozi di piccole dimensioni. Pur tenendo conto di tutti questi diversi aspetti, il numero di punti vendita italiani è enorme rispetto ad un livello ottimale. Nomisma Energia (NE) ha stimato che, senza tenere conto delle specificità europee, ovvero considerando solo popolazione, erogato medio, reddito e vendite totali, i punti vendita italiani dovrebbero addirittura quasi dimezzarsi verso i 12.000 punti vendita. Aggiungendo fattori di aggiustamento che tengano in considerazione territorio, distribuzione della popolazione e propensione alle piccole forniture, il livello ottimale scende comunque verso i 15.000 distributori, valore inferiore addirittura di un terzo a quello attuale. Il fatto che non si riesca ad avviare la ristrutturazione è un costo per il sistema paese e per i consumatori. Ipotizzando che ogni punto vendita inefficiente debba comunque generare guadagni per almeno

30.000 euro, moltiplicato per i 6.000 punti vendita, si tratta di un maggiore costo totale di 180 milioni euro all’anno, che in 10 anni diventano quasi 2 miliardi di euro. Il calcolo dà un ordine di grandezza dell’inefficienza nel caso ogni punto vendita applicasse in maniera legale un costo aggiuntivo. Nella realtà la sopravvivenza di migliaia di distributori è ottenuta grazie ad attività illegali di evasione fiscale contro la quale da anni, non sempre con successo, la parte legale del settore sta lottando. Il costo delle attività illegali è superiore di almeno un ordine di grandezza, ovvero almeno 2 miliardi all’anno, una stima che dà l’idea di quanto sia urgente intervenire per restituire ai consumatori quanto spetta loro. Di questo la politica si dovrebbe occupare di più, per garantire una sostenibilità concreta ai cittadini che consumano molto energia, pagandola cara, per soddisfare la loro domanda di mobilità.

CONTRATTI E DINTORNI

a cura di Massimiliano Giannocco

Il settore della distribuzione dei carburanti, anche per quanto riguarda i rapporti contrattuali, è regolamentato in maniera profonda dalla normativa nazionale. In particolare, il D.lgs. 32/98, come successivamente modificato, prevede che il titolare di autorizzazione possa affidare la gestione di un impianto di carburanti ad altri soggetti, denominati gestori”, ricorrendo ad una unica tipologia contrattuale, ossia contratti di durata non inferiore a sei anni aventi per oggetto la cessione gratuita dell’uso di tutte le attrezzature fisse e mobili finalizzate alla distribuzione di carburanti per uso di autotrazione (il cosiddetto “comodato d’uso”). Detto contratto comporta la stipula di un contratto di fornitura, ovvero di somministrazione, dei carburanti. Le modalità e i termini definiti dagli accordi interprofessionali in passato venivano stipulati fra le associazioni di categoria più rappresentative, a livello nazionale, dei gestori e dei titolari dell’autorizzazione, ma l’art. 19 della Legge n. 57/2001, come peraltro auspicato dall’Antitrust, ha ricondotto i rapporti economici interamente all’autonomia negoziale degli accordi aziendali, tra ciascun soggetto titolare e le associazioni maggiormente rappresentative a livello nazionale dei gestori, con particolare riguardo all’individuazione dei criteri di formazione dei prezzi di vendita dei carburanti, nel rispetto della normativa comunitaria sulle restrizioni verticali (oggi il Regolamento UE n. 330/2010), e alle attività aggiuntive a quella oil.

L’Antitrust è intervenuta più volte in materia (si veda, ad esempio, la Segnalazione del 5 gennaio 2012), nell’ottica di una piena liberalizzazione delle forme contrattuali che regolano i rapporti tra gestori e titolare dell’autorizzazione abbandonando definitivamente la logica degli accordi interprofessionali di categoria che “ingessano e vincolano ad uno schema rigido le varie e diversificazioni situazioni presenti sul territorio”.

Pertanto, dopo molti anni, il legislatore è intervenuto nuovamente con la Legge n. 27/2012 per promuovere una parziale diversificazione delle forme contrattuali, consentendo la possibilità di adottare nuove tipologie di contratto per l’affidamento e l’approvvigionamento degli impianti di distribuzione dei carburanti, a condizione che vengano definite mediante accordi sottoscritti tra organizzazioni di rappresentanza dei titolari di autorizzazione o concessione e dei gestori maggiormente rappresentative, da depositare presso il Ministero dello sviluppo economico, oggi Ministero per la transizione energetica. A riguardo, il 14 dicembre 2018, presso il MiSE è stato depositato il nuovo modello di contratto di commissione, stipulato dall’allora Unione Petrolifera (oggi unem) con Faib, Fegica e Figisc/ANISA, consistente in una tipizzazione con una negoziazione di secondo livello in quanto il contratto tipizzato, nella sua architettura normativa, riguarda tutti gli operatori, ma per la parte economica e di politica commerciale rimanda alla libera contrattazione tra le Associazioni di categoria deigestori e i proprietari degli impianti.