QUANDO L’OFFERTA DA SOLA

NON BASTA A FARE UN MERCATO

di Antonio Sileo

Il settore automotive sta velocemente percorrendo un sentiero di grande e diffusa innovazione, la cui direzione è chiaramente una maggiore sostenibilità. La riduzione degli impatti ambientali è un’esigenza globale già avviata da vari decenni, anche se con storie continentali diverse.

In Europa, sin dagli anni ‘70 del secolo scorso si è lavorato per costruire un articolato e condiviso quadro di norme e regole, tanto per le automobili quanto per i veicoli commerciali e industriali, che nel tempo è diventato sempre più severo, con impegni sempre più stringenti per la riduzione delle emissioni di anidride carbonica (CO2), degli agenti inquinanti (ossidi di azoto, particolati, idrocarburi incombusti) e dell’inquinamento acustico.

Oggi la lotta alla CO2 è egualmente diffusa, tuttavia l’Unione Europea mira ad essere considerata ancora un passo avanti rispetto al resto del mondo, come dimostra il Regolamento (UE) 2019/631, che definisce i livelli di

prestazione in materia di emissioni di CO2 di auto e veicoli commerciali leggeri, proseguendo con maggior velocità lungo i binari già posati con i regolamenti CE 443/2009 e UE 510/2011. Sono perciò stati fissati per il 2030 degli obiettivi di riduzione del 37,5% per le automobili e del 31% per i veicoli commerciali leggeri rispetto ai valori che dovranno essere raggiunti nel 2021, mentre al 1° gennaio 2025 la diminuzione tanto per le auto quanto per i furgoni dovrà essere del 15% rispetto al 2021.

Questi obiettivi sono stati vieppiù inseveriti con le modifiche proposte dal cosiddetto pacchetto “Fit for 55”: riduzione CO2 del 55% nel 2030 e, addirittura, del 100% nel 2035. Il computo però ad oggi considera solo e soltanto le emissioni allo scarico – in barba al principio della neutralità tecnologica e alla concorrenza – dando spazio esclusivamente agli autoveicoli con motore elettrico, convenzionalmente considerati ad emissioni zero, vale a dire quelli alimentati ad energia elettrica e idrogeno. Quest’ultimo, in verità, conseguirebbe gli obiettivi anche usato nei motori a combustione interna, ma è solo un’eccezione di una regola sbagliata, che infatti ha margini di ridiscussione al 2026.

Ad ogni modo, anche tralasciando il prossimo decennio, è evidente che l’Unione ha intrapreso un percorso a tappe forzate che esula ormai dalle naturali dinamiche di mercato. Fatto riscontrabile nella mancata ripresa delle vendite dopo il dilagare della pandemia. Il regolamento del 2019 infatti ha modificato significativamente l’offerta di autovetture messe in vendita, ma sul lato della domanda l’accoglienza pare essere tutt’altro che entusiasmante.

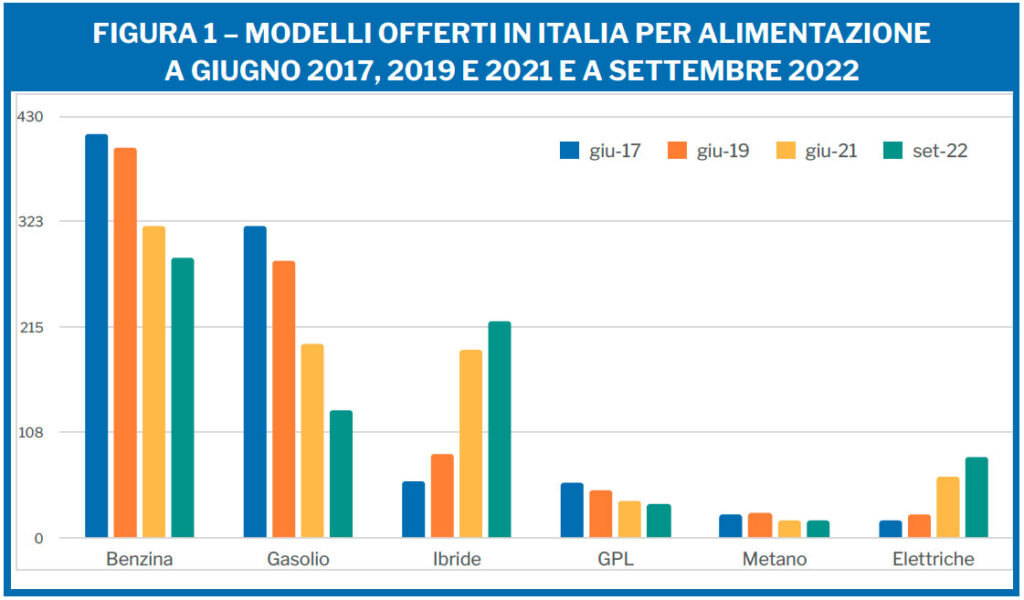

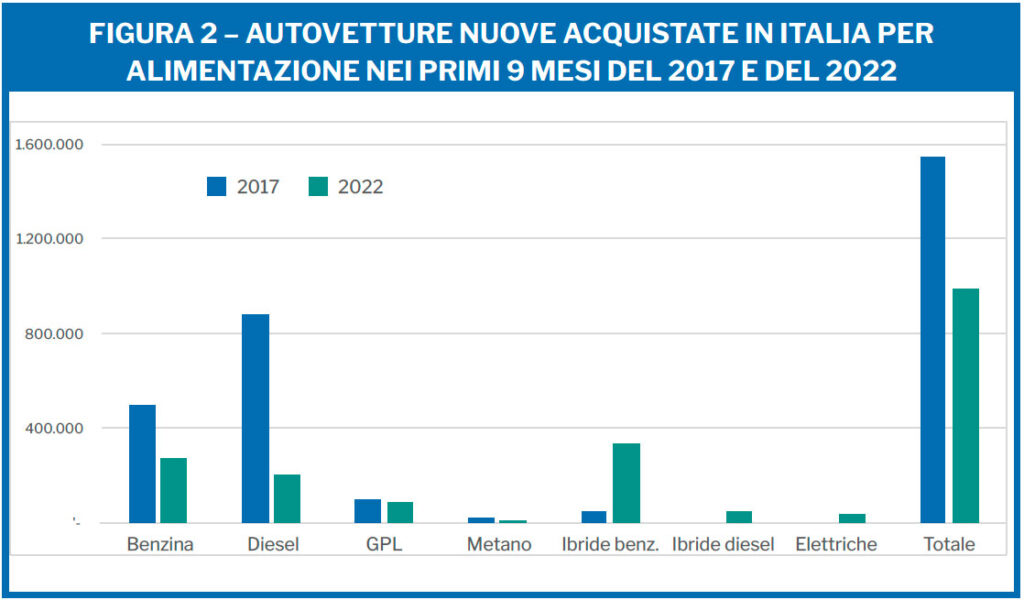

Particolarmente interessante il caso italiano, anche perché – cosa che pare sfuggire a troppi – si tratta del terzo mercato e del secondo parco circolante d’Europa. Partiamo dunque dall’offerta. Negli ultimi anni è diminuito il numero di modelli alimentati a benzina e ancor di più a gasolio; viceversa è aumentato di molto il numero di autovetture ibride ed elettriche, queste ultime già nel 2021 hanno superato il numero di modelli alimentati a GPL e a metano (Figura 1).

Anche sul lato della domanda, dove peraltro appare evidente la dinamica di ibridizzazione, le cose sono cambiate con una notevolissima flessione delle vetture diesel; benché, va detto che anche le vetture ibride per muoversi utilizzano benzina, la maggior parte, o gasolio. Sempre rispetto ai primi nove mesi del 2017 sono in flessione anche le immatricolazioni di auto alimentate a GPL e soprattutto metano, per gli inimmaginabili prezzi raggiunti da quest’ultimo (Figura 2).

Facile notare che, nonostante l’offerta significativamente accresciuta, la domanda di autovetture elettriche resta molto modesta, meno della metà delle auto a GPL, per quanto numerosi e talvolta addirittura biasimevoli siano gli incentivi (ci riferiamo segnatamente alla deroga ai limiti per neopatentati, che possono guidare qualsivoglia vettura elettrica o ibridi plug-in di qualsiasi potenza). Il modesto successo delle vetture elettriche non deve sorprendere. Per molti – come insegnano le teorie di consumo di K. J. Lancaster – un bene costoso come l’automobile soddisfa più bisogni, molti più di chi ha un reddito più elevato (che infatti può permettersi più auto e, ancor più facilmente, più mezzi di trasporto). Questo per dire che oggi la maggior parte dei consumatori non percepisce l’automobile elettrica come un perfetto sostituto di quella endotermica, che peraltro può essere sempre più elettrificata, ma anche convenientemente essere acquistata usata. Tanto più se non si trova soddisfazione nella pur variegata offerta di vetture nuove. Elementi che delineano un problema più grave e generale: la crisi dei microchips e le conseguenti strozzature sul lato dell’offerta non permettono di trarre conclusioni definitive, tuttavia i dati, in Italia come nel resto d’Europa, paiono indicare un’offerta, stravolta dalle regole di Bruxelles, incapace di rispondere soddisfacentemente ai bisogni degli acquirenti. Se, però, si vendono molte meno automobili e senza una riduzione di quelle circolanti, dovrebbe essere chiaro che per decarbonizzare non si può lavorare solo sul nuovo (e con una sola tecnologia), ma è ormai urgente agire anche sul parco e dunque sulla decarbonizzizazione dei carburanti.