DAGLI SLOGAN AI FATTI

di Claudio Spinaci

Il titolo che abbiamo scelto per l’assemblea di quest’anno ci ricorda, se ce ne fosse ancora bisogno, quanto sia centrale per il Paese il downstream petrolifero come è emerso chiaramente durante questa lunga fase di emergenza sanitaria che, per quanto non superata del tutto, ha allentato la sua morsa e, grazie al diffondersi dei vaccini, lascia spazio ad un cauto ottimismo per la ripresa. Una ripresa che vede nel PNRR il principale strumento di intervento, con una dotazione di miliardi di euro che dovranno essere gestiti con molta attenzione valorizzando la reale efficacia dei progetti da finanziare nell’ambito delle diverse “missioni” già individuate. Una di queste è la mobilità sostenibile.

Una “missione” complessa che ha molte implicazioni, sociali, economiche e geopolitiche, che richiede perciò una riflessione seria, basata su elementi scientifici, mentre oggi scontiamo un dibattito per slogan, troppo superficiale rispetto alla posta in gioco.

Si parla spesso di sostenibilità che però, e non mi stancherò di ripeterlo, deve essere intesa non solo da un punto di vista ambientale, ma anche economico e quindi sociale. Credo che siamo stati tra i primi, già nell’Assemblea del 2016, a parlare della necessità di considerare la sostenibilità a 360 gradi: ambientale sociale ed economica, ossia del bisogno di rendere accettabili e accessibili per i cittadini scelte che altrimenti sembrerebbero calate dall’alto e non sempre rispondenti ai loro reali bisogni.

Oggi questo concetto è entrato definitivamente nel dibattitto pubblico, anche se occorre notare che tutti dichiarano la necessità di affrontare le sfide ambientali tenendo conto delle ricadute sulla società delle misure messe in campo, ma pochi sono poi coerenti con questo principio quando formulano concretamente le loro proposte.

E per essere efficaci in questo percorso occorre partire dai fatti.

E i fatti ci dicono che la domanda di energia ha ripreso a crescere in modo significativo e che è ancora in larga parte coperta dalle fonti fossili, tuttora dominanti nel soddisfare i fabbisogni essenziali soprattutto nelle zone più povere del pianeta, dove milioni di persone non hanno accesso ad alcuna forma di energia.

Una domanda che è ripartita e che quest’anno dovrebbe crescere del 4,6%, recuperando così più di quanto perso lo scorso anno (-4%). Ancora una volta a trainarla, per circa il 70% dell’incremento atteso, saranno i mercati emergenti e nelle economie in via di sviluppo e, come negli ultimi vent’anni, circa l’80% sarà coperta dalle fonti fossili.

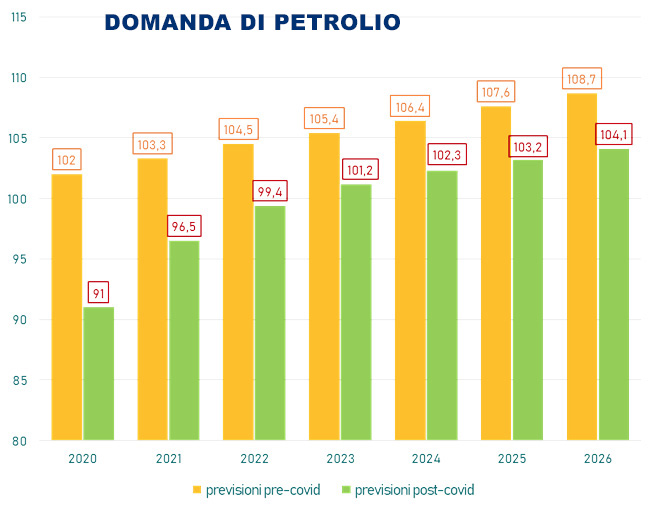

La domanda di petrolio, in particolare, dopo essere scesa nel secondo trimestre 2020 intorno agli 83 milioni b/g, ossia circa 16 milioni in meno del corrispondente periodo del 2019, nel 2021 è ripartita, inizialmente in modo più rapido, e continua a crescere tanto che a fine anno dovrebbe tornare vicino ai 100 milioni b/g.

A questa fa da contraltare un’offerta che presenta tuttora alcune incertezze nella sua possibile dinamica futura ma che, va detto, durante la pandemia l’Opec Plus, guidata dall’asse russo-saudita e accompagnata dall’elevata compliance degli altri membri dell’Alleanza, ha saputo ricalibrare ottenendo il più difficile ribilanciamento che il mercato del petrolio abbia mai visto. In ciò aiutata senz’altro dalla debolezza degli altri Paesi produttori ed in particolare del crollo della produzione di shale oil, che ha incontrato grandi difficoltà durante la crisi pandemica.

Questo è un tema rilevante, tanto più perché la domanda di petrolio in prospettiva continuerà a crescere anche nei prossimi anni per arrivare nel 2026 ad oltre 104 milioni b/g, meno di quanto ci si aspettava prima della pandemia, ma comunque 7,6 milioni in più del 2021.

Molto dipenderà da come evolveranno i prezzi del greggio, tornati ai massimi da 7 anni, che a loro volta sono legati alle prossime mosse dell’Opec Plus che al momento è difficile prevedere. A ciò si lega naturalmente il tema degli investimenti in E&P che incidono sull’altro fattore decisivo per la determinazione del prezzo e cioè le aspettative.

Investimenti che hanno subito una forte riduzione (-25% vs 2020) soprattutto da parte delle International Oil Company (IOC) che li hanno tagliati del 30%, privilegiando quelli con ritorni a breve termine. Una tendenza di cui ne beneficeranno i Paesi produttori (NOC), in particolare quelli facenti parte dell’Opec Plus, che di conseguenza aumenteranno il loro peso sui mercati petroliferi.

È evidente che in questo modo l’Occidente vede ridurre il proprio ruolo nel controllo non solo sulle attività estrattive, ma soprattutto sulla raffinazione e ciò ci porterà a dipendere dai Paesi non-Ocse anche per l’approvvigionamento di prodotti finiti, con effetti sulla sicurezza degli approvvigionamenti energetici di cui l’Europa non sembra rendersi conto.

Fermo restando l’obiettivo della riduzione delle emissioni clima-alteranti, di fronte a queste enormi complessità il dibattito in corso in Europa è inchiodato su un unico tema: la completa elettrificazione dei consumi. Il punto però non tanto come consumare l’energia elettrica rinnovabile e/o decarbonizzata, semmai come produrre più energia da fonti rinnovabili e con processi sempre più decarbonizzati, visto che oggi conta solo per il 30% (di cui la metà deriva dall’idroelettrico).

L’urgenza di raggiungere gli sfidanti obiettivi ambientali rende necessario avvalersi di tutte le opzioni tecnologiche disponibili, poiché ciò consente di accelerare la decarbonizzazione e dunque di mettere in sicurezza il raggiungimento di target che sarebbero altrimenti assai difficilmente conseguibili.

La vera sfida è pertanto quella di riuscire a gestire la transizione verso altre fonti evitando contraccolpi pericolosi: chi considera gli idrocarburi fossili superati e ritiene che non vi sia più la necessità di investire in questo settore, come sembra suggerire il recente rapporto “Net Zero by 2050” dell’Agenzia internazionale per l’energia, non considera il rischio che ciò deflagri in una pesante crisi energetica.

Un approccio razionale technology neutral, basato comunque su solide analisi di Life Cycle (LCA), porterebbe ad affiancare, senza limitazioni o pregiudizi, ad un equilibrato processo di elettrificazione altre soluzioni a basse o nulle emissioni di carbonio.

Alternative ce ne sarebbero, a partire dai low carbon fuels liquidi e gassosi derivanti sia da biomasse che sintetici, che potenzialmente possono essere utilizzati in tutti i settori e nelle attuali motorizzazioni, a vantaggio di tutti i cittadini e delle filiere dei costruttori dei mezzi di trasporto.

Un problema che ci tocca da vicino perché oggi in Italia oltre il 92% della domanda di mobilità di merci e persone è soddisfatta dai prodotti petroliferi. Una domanda che la pandemia ha ridotto sensibilmente, ma che si avvia rapidamente, almeno nel trasporto stradale, a tornare sui livelli pre-Covid già in questo trimestre, salvo un gap strutturale legato a un cambio nelle abitudini negli spostamenti legati alle attività lavorative che la crisi pandemica ha accelerato. Diverso il discorso per la domanda di jet fuel la cui ripresa appare molto lenta e che ha messo in chiara difficoltà le aziende che operano in ambito aeroportuale con depositi per il rifornimento del jet fuel che non hanno avuto specifiche misure di sostegno, previste invece per i gestori degli aeroporti e per i prestatori degli altri servizi a terra.

Analogo discorso si può dire valga per la raffinazione, anche se in questo caso la pandemia ha solo acuito una crisi già in atto. Oggi le lavorazioni nelle nostre raffinerie sono scese di oltre 10 punti al di sotto della media degli anni precedenti, è certamente un dato congiunturale ma non per questo meno preoccupante.

Non va dimenticato che si tratta di aziende fortemente tecnologiche, impegnate in uno sforzo di trasformazione senza precedenti, che possono contare su risorse umane con un alto patrimonio di competenze da non disperdere ed impiegare proficuamente nelle nuove tecnologie.

Affinché questa trasformazione sia possibile, è pertanto necessario intervenire sulle attuali norme e renderle “neutrali” e maggiormente efficaci, a partire dal calcolo integrato delle emissioni di CO2 delle auto e dei carburanti, per arrivare all’adozione di un “Carbon Border Adjustment Mechanism” (CBAM) che integri e rafforzi gli effetti dell’ETS a livello globale, considerato che l’industria della raffinazione è tra i settori maggiormente esposti alla competitività internazionale ed ha quindi bisogno di misure particolarmente efficaci per garantire una protezione adeguata contro il rischio di rilocalizzazione delle emissioni di carbonio.

Gli interventi sulla legislazione comunitaria in questa fase sono fondamentali per creare le giuste condizioni per lo sviluppo dei low carbon fuels, ma quanto emerso da una prima lettura del pacchetto “Fit for 55” presentato nei giorni scorsi dalla Commissione europea non sembra tenere conto di tutto ciò. Anzi, introduce ulteriori penalizzazioni, come la stessa idea di prevedere, anche se indirettamente, il phase out dei motori a combustione interna al 2035. Scelta tecnologicamente incomprensibile che rappresenta un grosso errore sia per gli impatti industriali che per il raggiungimento degli obiettivi ambientali.

Credo che l’Europa sia ormai prigioniera di sé stessa e di una narrazione che prescinde dalla realtà e dalle esigenze effettive delle persone e delle imprese. Come ci ha detto il Prof. Prodi nell’intervista che trovate nelle pagine successive, gli obiettivi europei “forse sono troppo ambiziosi in relazione all’attuale debolezza politica, ma rappresentano anche la grande occasione per rafforzare le decisioni a livello continentale. Se non facciamo questo diventiamo solo dei pagatori e invece noi dobbiamo essere protagonisti del cambiamento”.