TROPPI PROFETI DI SVENTURA

di Alberto Clô

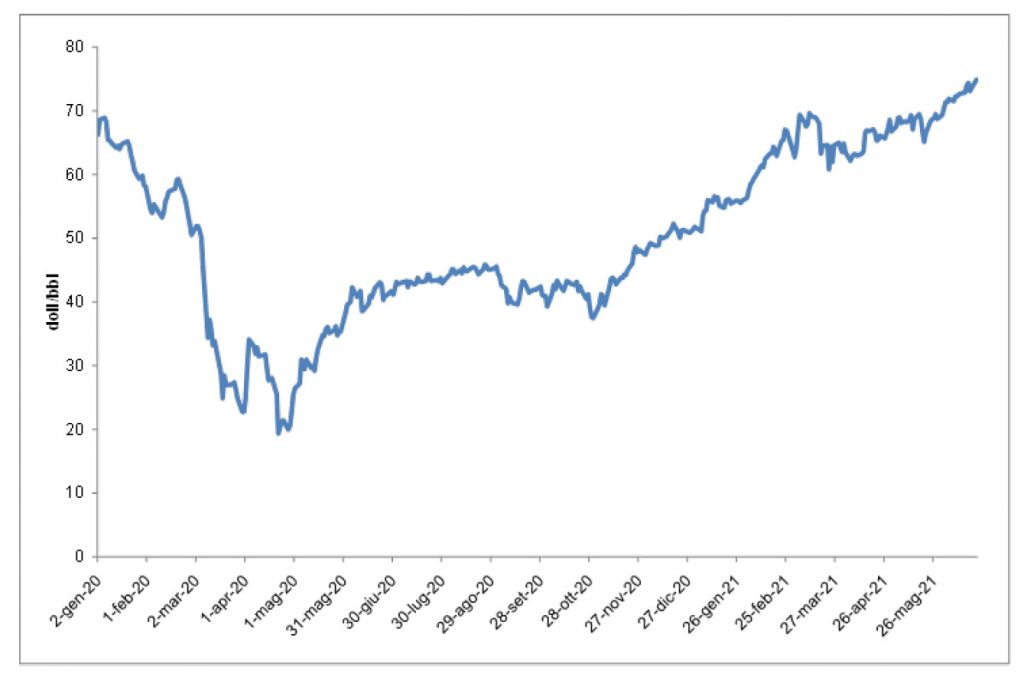

Sulla Borsa di Londra le quotazioni del greggio Brent Dated hanno segnato il 22 giugno livelli di poco inferiori ai 75 dollari al barile (doll/bbl): 23 in più (+44%) di quelli di inizio anno. L’aspettativa è che nei prossimi mesi questo rialzo si consolidi a livelli, a dire di Goldman Sachs, sino a 80 doll/bbl. Quel che significherebbe per il nostro automobilista un prezzo della benzina prossimo a 2 euro al litro. All’origine di questa crescita ha giocato un insieme di ragioni. In primo luogo, la graduale crescita della domanda di petrolio, proxy di quella dell’economia prevista quest’anno dal FMI nel +6% (dopo la caduta del 3,3% nel 2020) grazie alla diffusione delle vaccinazioni e alle riaperture pur ancora parziali delle economie. La domanda è cresciuta dai circa 93 milioni di barili al giorno del primo trimestre 2021, sui medesimi livelli del corrispondente periodo dell’anno scorso, ai 94,9 del secondo trimestre (+12 milioni b/g sul 2020) con l’aspettativa che possa salire nel quarto trimestre a 99,3, a un’incollatura dai livelli pre-pandemia(1). A trainarla è soprattutto la Cina che dovrebbe segnare un incremento intorno al 4%-5%, pari a circa la metà della prevista crescita economica, mentre molto positiva è anche la dinamica del mercato americano che nei primi cinque mesi del 2021 ha visto un balzo della domanda prossimo all’11%. Insomma, i dati dicono che il petrolio non è prematuramente morto, anche se la narrazione dominante continua a non volerne tener conto: premessa dei futuri guai.

I molti profeti di sventura che avevano sentenziato che il crollo della domanda registrato nel 2020 (circa -9%) ne segnasse il picco, perché niente sarebbe stato più come prima (nella mobilità, nei comportamenti individuali, nel lavoro), avrebbero di che riflettere e ricredersi, specie guardando al futuro. Sul versante dell’offerta più fattori hanno giocato in favore del rialzo dei prezzi. Primo: il sapiente governo del mercato esercitato dai 29 paesi che aderiscono all’alleanza Opec Plus, imperniato sull’intesa dei suoi due paesi leader: Arabia Saudita e Russia. Molto più che in passato ed in un contesto di assoluta incertezza, essi hanno saputo calibrare la ripresa della domanda con un simmetrico rilassamento dei tagli d’offerta che erano stati decisi (+2,1 milioni b/g da maggio a luglio). Col risultato di ridurre la rovinosa volatilità dei prezzi dello scorso anno, assicurandone una relativa stabilità. Della capacità di fronteggiare il più grande crash della domanda di petrolio con la più grande riduzione di offerta – tradizionale tallone di Achille di ogni cartello – evitando rischi di profondi squilibri finanziari mondiali, bisognerebbe dare atto all’Organizzazione di Vienna e partners. Il secondo fattore rialzista è stata la speculazione dei mercati finanziari volta a fronteggiare i rischi di un aumento generalizzato dei prezzi e dell’inflazione. Degno di interesse è il fatto che la spinta a questo aumento sia derivata in larga parte dal nuovo super-ciclo dei prezzi a due-tre cifre percentuali delle materie prime e materiali critici(2), dovuto in misura significativa alla corsa agli investimenti green, notoriamente commodity intensive. Duplice l’effetto: l’inevitabile aumento dei costi di produzione delle tecnologie rinnovabili, difficile a ritenersi temporaneo(3), e il paradossale contraccolpo al rialzo dei prezzi del petrolio. Sorprende che della correlazione rinnovabili-materiali critici non si sia saputo (voluto?) tener conto, specie da parte dell’Agenzia di Parigi che ne ha trattato solo di recente(4), trascurando i molti studi che da diversi anni ammonivano sugli effetti negativi che questi materiali avrebbero indotto sulla competitività delle nuove rinnovabili(5). Un atteggiamento poco rigoroso che getta un ombra di inaffidabilità sugli scenari parigini. I mercati finanziari, si diceva, hanno fronteggiato i rischi di inflazione reincorporando il petrolio nelle loro transazioni a termine, futures e options, rimbalzate sui valori del fisico aggiungendo alla componente domanda quella speculativa. Vi è un ulteriore fattore rialzista, certamente il più critico, di cui è necessario tener conto: la diffusa aspettativa che nel volgere di pochi anni possa verificarsi un severo mismatch domanda/offerta di petrolio con inevitabile balzo dei prezzi. “Is the oil market heading inexorably toward a supply crunch and price spike?” si chiedeva il ‘Petroleum Intelligence Weekly’ dell’11 giugno scorso. Il fatto che più lo rende verosimile e critico è che da parte degli organismi internazionali, per non parlare dei governi, non ve ne sia la minima consapevolezza nel convincimento che la green revolution da qui a poco metta fuori mercato il petrolio. Non essendovi quindi ragione alcuna per preoccuparsene. Duplice le ragioni all’origine del rischio di questo mismatch. Da un lato, la prevista crescita della domanda di petrolio che l’Agenzia di Parigi quantifica nel 2026 a 104,1 milioni b/g, 7,6 milioni b/g in più rispetto al 2021(6). Distribuiti quasi totalmente nei paesi Non-Ocse ma sorprendentemente anche in quelli Ocse.

Dall’altro lato, il perdurante crollo degli investimenti nella fase upstream scesi sotto i 370 miliardi di dollari rispetto alla punta di oltre 700 che si ebbe nel 2014 prima del contro-shock dei prezzi(7). Un dollaro in meno investito oggi è un barile in meno estratto domani. Non è una previsione, ma una certezza. Da qui, il rischio di un deficit di offerta, che potrebbe sospingere i prezzi, secondo JP Morgan, sino ai 200 dollari al barile. Il nostro malcapitato automobilista vedrebbe salire i prezzi sin verso i 3 euro al litro! Ne soffrirebbero le sue tasche, riducendone il reddito disponibile, ma anche l’economia dell’intero paese. L’aspetto dirimente è comunque il crollo degli investimenti originato da più fattori, difficilmente reversibili. Tre in particolare: (a) i peggiorati ratio economico-finanziari delle imprese ancor prima dello tsunami del 2020, che le hanno spinte a darsi una severa disciplina finanziaria con gli investimenti contenuti nei limiti dei cash flow (al netto dei dividendi); (b) la sempre più forte pressione degli azionisti, degli investitori istituzionali, degli organismi internazionali, di ridurre la presenza delle imprese nei settori tradizionali per entrare in quelli green; (c) il timore che dinamiche di mercato e pressioni politiche possano trasformare gli investimenti d’oggi in futuri stranded assets. Meglio allora tirare i remi in barca, perché loro obiettivo primario non è più come un tempo assicurare piena copertura dei fabbisogni ma piuttosto quello di sopravvivere.

Questo avvitamento ha conosciuto a maggio un passaggio forse storico: per la decisione del Tribunale dell’Aia di imporre alla Shell di ridurre in futuro le emissioni a lei, direttamente e indirettamente, riconducibili nella misura del 45% entro il 2030, ritenendo che la compagnia non abbia fatto sinora abbastanza per ottemperare alle prescrizioni contenute nell’Accordo di Parigi del 2015. Senza molto curarsi i giudici olandesi se questo sia possibile e quali siano gli esiti che ne potrebbero derivare. La possibilità delle imprese occidentali di dar seguito a queste richieste è infatti estremamente difficile. Reagiranno in via giudiziaria, restringeranno il loro perimetro di attività, accentueranno gli sforzi per ridurre i costi, ma se ne guarderanno bene dal far riprendere spese e investimenti. Ne beneficeranno altri produttori: specie i paesi dell’alleanza Opec Plus e il ruolo politico dell’Arabia Saudita e della Russia.

Con loro dovremo sempre più fare i conti. La narrazione oggi dominante sui progressi della transizione energetica – rimasta ancora al palo con le fossili dominanti all’80% come trenta anni fa – rischia in conclusione di far deflagrare l’intero sistema energetico ed economico mondiale nella vana illusione che degli idrocarburi si possa fare a meno, che non vi sia più necessità di investire per ricercare nuovo petrolio o metano, come indicato nel recente rapporto “Net Zero by 2050” dell’Agenzia di Parigi(8): la stessa che a inizio anno ammoniva sui rischi dei bassi investimenti sui prezzi e prevedeva nel giro di pochi anni un consistente balzo della domanda. Non si può dire tutto e il suo contrario. Il rischio, come ha scritto Philip Verleger, è di causare una ‘economic catastrophe’(9) di cui tutti avrebbero a soffrirne e di cui si dovrà chieder conto a chi oggi diffonde “favole e fantasie”(10).

1 Dati tratti da Oil Market Report dell’IEA dell’11 giugno 2021.

2 Cfr. Clò A, Verso un nuovo super-ciclo delle materie prime?, in “Blog Energia”, 26 gennaio 2021 .

3 Nell’ultimo rapporto di IRENA, Renewable Power Generation Cost in 2020, 2021, non se ne fa minimamente cenno pur essendo già evidente la cavalcata dei prezzi dei materiali.

4 Cfr.IEA (2021), The Role of Critical Minerals in Clean Energy Transition, Parigi.

5 Cfr. Pavel C.C., Blagoeva D.T. (2017), Materials impact on the EU’s competitiveness of the renewable energy, storage and e-mobility sectors, JRC, Bruxelles; Leader A. et al, (2019), The effect of critical material prices on the competitiveness of clean energy technologies, in “Materials for Renewable and Sustainable Energy”

https://doi.org/10.1007/s40243-019-0146-z.

6 Cfr. IEA (2021), Oil 2021, Analysis and Forecast to 2026, Parigi.

7 Dati di Fonte Energy Intelligence – PIW 8 gennaio 2021

8 Cfr. IEA (2021), Net Zero by 2050: a Roadmap for the Global Energy Sector, 2021.

9 Cfr. Verleger P., ‘Just in Time Investing Risks Shortages, But…, in World Energy Opinion, giugno 2021.

10 Cfr. Apper O. (2021), Transizione Energetica, tra Imposizioni Politiche e Mancanza di Prospettiva, in “Energia”, n.2, pp-12-16.