GAS, ASPETTANDO L’INVERNO SULLA LINEA DEL PIAVE

di Gionata Picchio

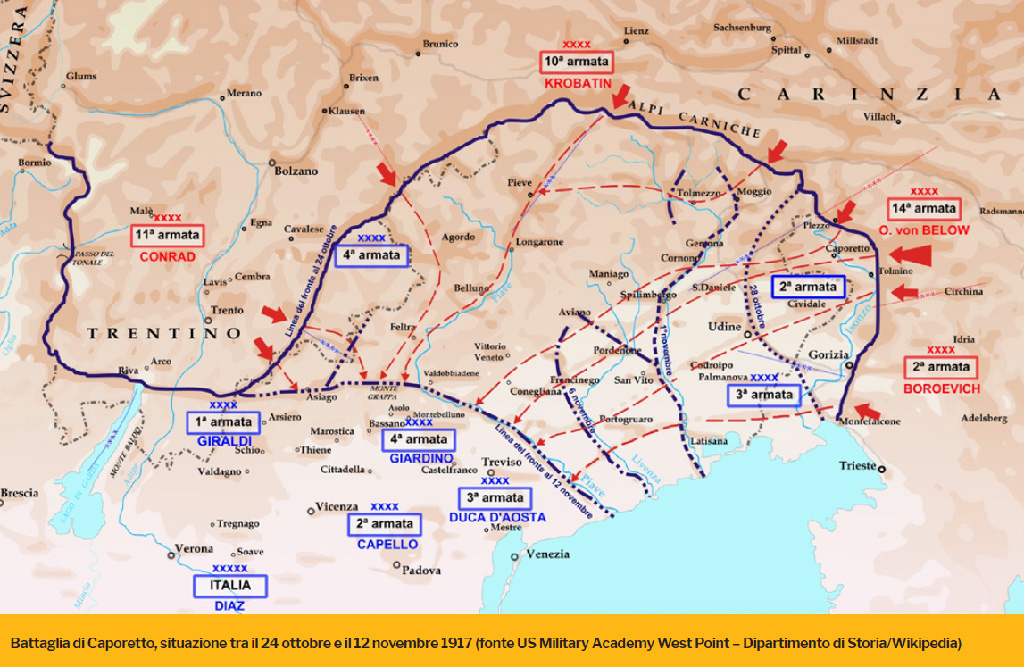

Nelle ricostruzioni storiche della disfatta di Caporetto dell’ottobre-novembre 1917, la peggiore subita dall’Italia nella Grande Guerra, ricorre spesso un dettaglio curioso: già quasi sessant’anni prima, in un saggio del 1859, Friedrich Engels aveva indicato la cittadina slovena come il punto ideale in cui l’Austria avrebbe potuto prendere alle spalle l’esercito piemontese in caso di conflitto. La coincidenza sorprende solo in parte, avvertono gli storici, considerato quanto la geografia influenzasse la strategia bellica di un secolo fa, creando strettoie, limitando scelte ed esiti possibili. Non molto diversamente da quanto spesso avviene nell’energia. Le vulnerabilità del sistema gas, che hanno contribuito a fare della crisi del 2021-22 una disfatta, costringendo l’energia europea ad arretrare su una linea del Piave da cui cerca ora faticosamente di riorganizzarsi, erano ad esempio visibili da tempo sulle mappe del settore.

Nell’estate del 2015 in un’intervista al Corriere della Sera l’allora a.d. di Snam, Carlo Malacarne, metteva in fila le principali. Una di esse era la scadenza ormai vicina di molti grandi contratti pluriennali di importazione e la scarsa propensione degli operatori a rinnovarli, data la forte incertezza sugli scenari di domanda e le politiche di decarbonizzazione. Davanti al venir meno di uno storico fattore di stabilità di prezzo e quantità, proseguiva Malacarne, la risposta doveva allora essere duplice: da un lato, una maggiore diversificazione delle fonti – nota dolente in un’Europa allora dipendente dalla Russia per il 40% del suo gas – e, dall’altro, un’intensificazione/facilitazione degli

scambi internazionali e transfrontalieri, per tenere il passo con un mercato che diventava sempre più di breve termine.

E quindi anche a “crescente rischio volatilità per il progressivo venir meno delle coperture long term”, come avvertiva negli stessi anni il direttore Energia dell’Arera, Massimo Ricci in un convegno Anigas-ICom. Insomma, elevata dipendenza da un solo fornitore e crescente suscettibilità dei prezzi alle fluttuazioni – ovvero il mix di fattori “acceleranti” che ha trasformato due circostanze straordinarie, una prevedibile l’altra meno (il rimbalzo post-pandemico delle economie e la crisi russo-ucraina), in una tempesta perfetta – erano visibili da tempo, per chi sapeva vederle. Proprio come la minaccia dei varchi a monte di Tolmino e Caporetto lo era sulle mappe degli strateghi militari dell’800: nota allo stesso generale italiano Cadorna, che l’aveva studiata in tempo di pace, ma che “semplicemente non la credeva possibile”, scrive lo storico Alessandro Barbero. Una posizione simile a quella europea con la Russia: “se avessimo saputo allora quello che sappiamo ora, ovviamente avremmo agito in modo diverso”, ha detto nei giorni scorsi al Financial Times l’ex consigliere economico di Angela Merkel, Lars-Hendrik Röller, sottolineando al tempo stesso quanto negli anni passati l’abbondanza di gas russo a basso costo fosse stata la chiave della crescita tedesca. Questa premessa serve anche a capire dove siamo oggi, alla vigilia del primo inverno post-emergenza, mentre nuovi fattori di tensione vanno emergendo. Partendo da una considerazione: se la situazione è molto migliore di un anno fa, anche grazie alle contromisure prese da operatori e istituzioni, molti fattori di fragilità sono ancora al loro posto e in alcuni casi covano sotto la cenere.

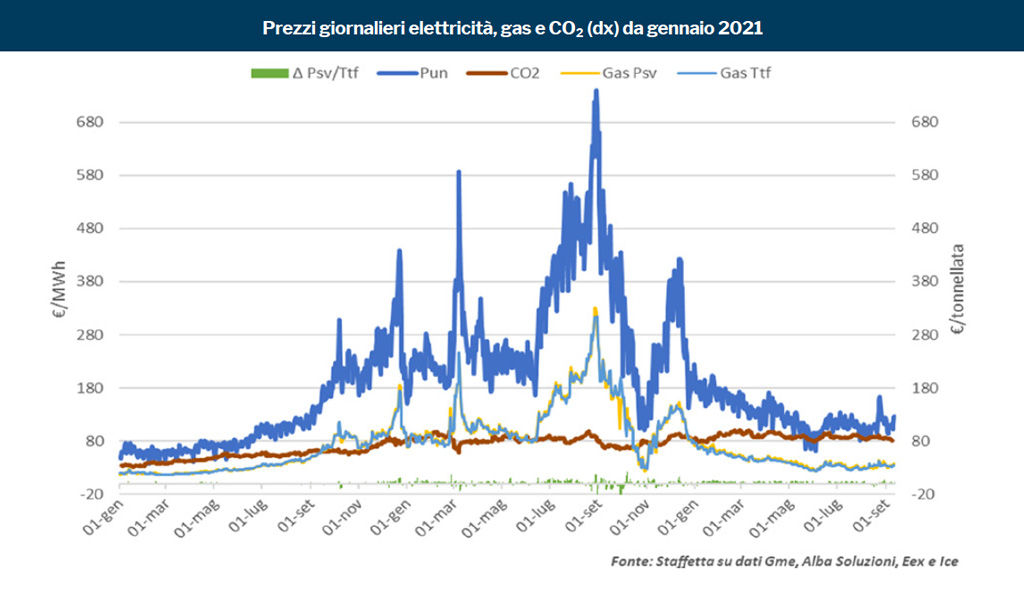

In settembre il prezzo medio del gas al Ttf olandese, benchmark per il mercato europeo, è stato di circa 35 euro per MWh contro i quasi 190 di settembre 2022, le quotazioni per l’inverno a fine mese erano a circa 44 euro contro 220 un anno prima.

A rasserenare il mercato già dallo scorso inverno sono stati essenzialmente tre fattori: primo, l’elevato riempimento degli stoccaggi, attualmente a oltre il 95% in Europa – il livello più alto di sempre, pur pagato a caro prezzo con una corsa agli acquisti che un anno fa ha spinto i prezzi oltre 300 €/MWh in agosto. Secondo, non meno importante, una buona disponibilità di Gnl, con il mercato globale del gas liquefatto diventato il principale fattore di compensazione per la domanda europea dopo il crollo dei flussi dalla Russia (quasi -80% in Italia nei primi 9 mesi del 2023). Ma forse ancor più rilevante è stato il terzo fattore: un ripiegamento dei consumi su livelli che non si vedevano da anni, sotto la spinta non solo di politiche di contenimento, ma anche di un riflesso di autoconservazione dei consumatori, davanti ai prezzi stellari. In Italia il consumo di gas nel gennaio-settembre 2023 è stato inferiore di oltre il 16% o di quasi 9 miliardi di metri cubi rispetto allo stesso periodo del 2019, il dato più basso da almeno 20 anni, se si esclude il 2014, anno nero del termoelettrico.

E anche quest’anno, come già nel 2022, sarà prima di tutto la minor domanda a compensare la frenata della Russia, accanto alle maggiori forniture da Norvegia, Azerbaigian, Usa e Algeria.La situazione di relativa tranquillità vista almeno fino a fine settembre non può tuttavia considerarsi stabile, per una serie di ragioni. Dopo lo shock dell’emergenza, la precipitosa riorganizzazione del mercato europeo ci ha sì riportato in una zona di maggior comfort, ma alcuni fianchi restano scoperti: la maggiore dipendenza dal Gnl, in primo luogo, espone il settore a nuove ondate di volatilità e alle dinamiche di un mercato globale ipersensibile e fortemente interdipendente, come dimostrano i recenti riflessi sui prezzi UE prima degli scioperi in Australia, poi del sospetto sabotaggio sul gasdotto finlandese Balticconnector e infine dell’attacco di Hamas a Israele. Fattori che in ottobre, insieme all’avvicinarsi del freddo, hanno spinto i prezzi nuovamente su rialzi a doppia cifra. Del resto, in un contesto in cui la spare capacity di liquefazione mondiale è ancora molto ridotta e aumenti significativi di offerta arriveranno solo nella seconda metà del decennio, nuove perturbazioni possono venire da molte direzioni: una forte ripresa della domanda in Cina, nuove riduzioni di offerta di Gnl, un’interruzione degli ultimi flussi dalla Russia, problemi di disponibilità nucleare in Francia, temperature rigide in Europa e/o in Asia, producibilità idroelettrica e termoelettrica ridotte a causa della siccità e ora il rischio di un allargarsi del conflitto mediorientale ad altre aree della regione o del Mediterraneo. Tutti potenziali fattori di instabilità davanti a cui le contromisure finora prese da Governi e operatori difficilmente basterebbero. Una maggiore sicurezza, d’altra parte, potrebbe venire solo da nuovi impegni di lungo termine, da cui però l’imprevedibilità degli scenari futuri e la necessità di ridimensionare progressivamente le fonti fossili tendono ad allontanare gli operatori europei (vistosa eccezione: il recente contratto Gnl di 27 anni Total-Qatar). Un dilemma di difficile soluzione, che alimenta l’incertezza.

In settembre, a una domanda di chi scrive se nei prossimi mesi i prezzi europei potrebbero tornare ai livelli dell’estate 2022, qualora l’Europa si ritrovasse a competere con la Cina per l’ultimo carico di Gnl, il capo analista dei mercati di Axpo, Andy Sommer, ha risposto: “È possibile. Certo la domanda asiatica dovrebbe tornare tesa per un periodo sufficientemente lungo, ma potrebbe accadere”. Una sintesi che vista da ottobre rassicura ancora meno.